相続登記の登録免許税は「0.4%」と聞くけれど、結局いくらなのかが分からない。評価額って何を見ればいいのか、土地と建物は合算するのかで迷う。そういう状態で検索してきた人は多いです。

ややこしく感じる原因は、税率よりも「不動産の価額」の見方と、登記する不動産が複数ある時の整理です。さらに免税措置や例外が混ざると、計算が不安定に見えます。

そこでこの記事では、相続登記の登録免許税の計算の見方と注意点を、評価額の確認から例外の考え方まで整理します。読んだあとに、自分の概算が出せる状態にします。

こんにちは、ケン(2級建築士)です。このサイトでは、墓じまいを中心に、相続・法事・供養まわりで迷う方に向けて「話を盛らない・現実ベース」で整理してお伝えしています。建築業界で約20年、現場施工を軸に、見積もり・段取り・説明の場まで、判断が割れやすいタイミングを数多く見てきました。

わたしは墓じまい工事そのものや士業の専門家ではありませんが、現場側の目線として契約や手続きの前に、どこを確認すれば安心に近づくか/どこで不安が残りやすいかを手順に落として言語化できます。このサイトでは「何から考えるか」「詰まりやすい所」「判断の基準」を、迷わない順番で具体的に整理しています。

▶︎ 運営者プロフィールを見る1. 相続登記の登録免許税はいくら?

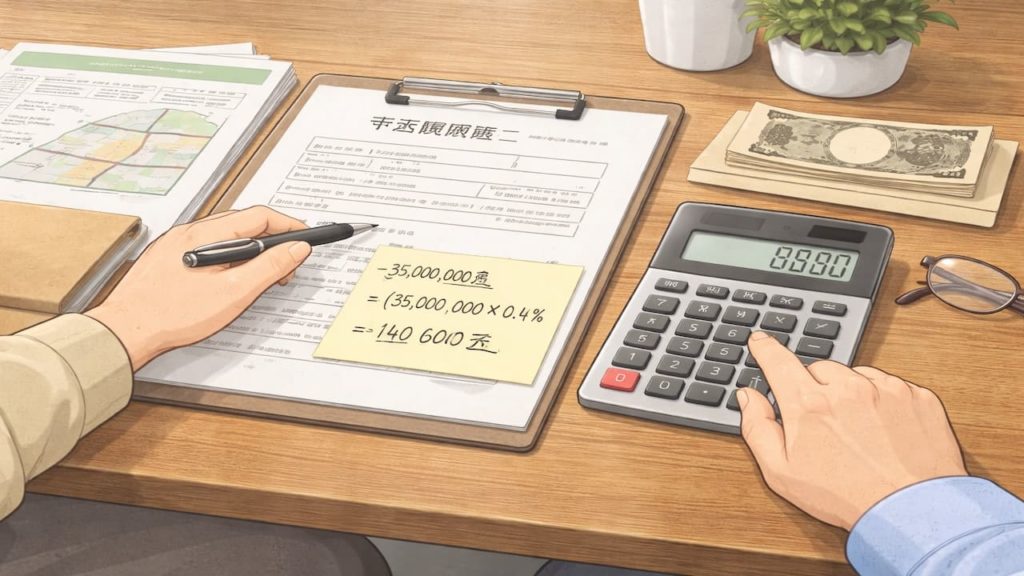

登録免許税は「不動産の価額×税率」で概算できます。

まず押さえるべきは、いきなり電卓を叩く前に「不動産の価額」が何を指すかです—一般に市区町村が管理する固定資産課税台帳の価格が基準になり、そこから税額が決まっていきます。土地と建物があるなら、それぞれに価額があり、登記対象に入る分だけが計算の土台になります。概算は出せますが、最終の端数処理や例外があるため、最後は申請書類の整合で確定します。

- 固定資産の課税明細で土地建物の評価額を確認する

- 登記事項証明書で対象不動産の件数を確定する

- 土地と建物の評価額を対象分だけ合算する

- 相続で取得する名義人の持分割合を確定する

- 概算税額を先に出して予算の箱を作る

「税率が分かれば終わり」と思われがちですが、実際は価額の取り違えでズレが出ます。課税明細と登記簿で対象不動産を合わせ、持分まで含めて整理すると計算が安定します。最後に端数や例外で微調整が入るので、概算は余裕を持って見ておくと安心です。

2. 計算の見方と注意点

相続による所有権移転の税率は「1,000分の4」が基本です。

相続の所有権移転は税率が明確で—課税標準となる「不動産の価額」は、固定資産課税台帳に登録された価格がある場合は原則その価格です。つまり、税額は「評価額の合計×0.4%」のイメージで掴めます。免税措置が用意されている類型もあるため、土地の状況によっては税額が変わることがあります。参考資料:nta.go.jp。

- 相続による所有権移転の税率を0.4%で固定する

- 固定資産課税台帳の価格を価額として扱う

- 複数不動産は対象分の価額を先に合算する

- 免税措置の対象になり得る土地か確認する

- 端数の扱いは最終的に申請書で確定する

「評価額=売れる値段」と誤解すると、最初から数字がずれます。ここで使うのは市場価格ではなく、課税台帳の価格が基準です。免税措置や端数処理もあり、概算と確定額が少し動くことがある。だからこそ、先に見方を固定しておくのが近道になります。

3. よくある計算ミス

ミスの多くは税率ではなく、対象不動産と評価額の拾い漏れです。

相続登記は「不動産を特定できるか」が土台です—課税明細に載っているのに登記対象に入っていない、登記簿にあるのに評価額を拾っていない、土地だけ見て建物を落とす、こうしたズレが起きます。持分が絡むと、誰がどれだけ取得するかの整理が甘くなりやすいです。計算は最後にやる作業なので、前段の棚卸しが勝負になります。

- 課税明細と登記簿で不動産の漏れを突き合わせる

- 土地だけでなく建物の評価額も同時に拾う

- 共有名義なら持分割合を先に確定する

- 非課税や免税の可能性がある土地を分けて管理する

- 計算表を作り根拠資料を横に置いて照合する

「税金が高い気がする」と感じたら、まず税率を疑う前に拾い方を疑うべきです。対象不動産の件数、土地建物の両方、持分、この3点で大半のズレが説明できます。拾い方が正しければ、税額はほぼ自然に決まります。

4. 先に確定すべき順番

早く正確に出すなら、計算より先に「資料の順番」を固めるべきです。

順番はシンプルです—登記簿で不動産を確定し、課税明細や評価証明で価額を揃え、持分と取得者を確定してから計算します。逆に、先に計算してから対象不動産を見直すと、修正が連鎖して時間が溶けます。税額は最後の結果なので、前提の箱を先に作るほどブレません。

- 登記事項証明書で対象不動産の表示を固定する

- 評価証明か課税明細で価額の根拠を揃える

- 遺言か遺産分割かで取得者を確定する

- 共有や持分がある場合は割合を紙に落とす

- 概算と確定の差が出る要素を別枠で控える

「計算が合っているか不安」という反論は自然です。ですが不安の正体は、計算式ではなく前提の不確かさであることが多いです。ここまでやってダメなら次は司法書士へ、この判断基準で進めると止まりにくいです。前提が揃った状態で相談に出せば、話も速くなります。

5. よくある質問5つ(FAQ)

Q1. 相続登記の登録免許税は0.4%で必ず計算できますか?

相続による所有権移転は0.4%が基本です。ただし免税措置の対象になる類型もあるため、土地の状況によっては税額が変わることがあります。まずは基本計算で概算を出し、該当可能性があれば確認に進むと整理しやすいです。

Q2. 「不動産の価額」は市場価格ですか?

一般には市場価格ではなく、固定資産課税台帳に登録された価格が基準になります。売れる値段と一致しないことは普通です。課税明細や評価証明で根拠を揃えると迷いが減ります。

Q3. 土地と建物は合算して考えますか?

登記対象に含める土地と建物がある場合、それぞれの価額が土台になります。拾い漏れが起きやすいので、登記簿の件数と課税明細を突き合わせてから合算の前提を固めるのが安全です。

Q4. 共有名義だと税額はどう見ますか?

共有の場合は、誰がどれだけ取得するかの整理が先になります。持分割合が確定すると、課税標準の考え方も安定します。分割の内容が固まらないなら、先に相続人間の方針整理から入るのが確実です。

Q5. 概算と確定額がずれるのはなぜですか?

対象不動産の拾い漏れ、持分の整理不足、免税措置の該当、端数処理などで差が出ることがあります。概算は余裕を持たせ、確定は申請書類の整合で詰める流れにすると不安が減ります。

現場職人の本音トーク

わたしは現場を20年以上も見てきた。登録免許税の計算で止まる人は、霧の中で数字を追ってるだけだ。雨季みたいに視界が悪くなる。

原因は3つに割れる。評価額の意味を市場価格と混ぜる。土地だけ拾って建物を落とす。共有の持分が決まらない。積み木の土台が斜めなのに、上だけ積もうとして崩れる。

今すぐ、登記簿で対象不動産の件数を確定しとく。今日、課税明細か評価証明で価額の根拠を揃えていい。週末、持分と取得者を紙に落として箱を閉じる。

ここまでやれば計算はただの作業だ。前提が揃ったら0.4%で概算を出す、そこで初めて数字が意味を持つ。コピーした課税明細が薄くて数字が読めず、何度も見返すあの場面。

最後は笑い話。電卓を叩いて満足して、提出直前に「建物もあった」を思い出す。気づいた時には机の上が紙の雪崩、あの展開。

まとめ

相続登記の登録免許税は、「不動産の価額」を基準に税率をかけて概算できます。基本は相続による所有権移転の0.4%を軸に考えると整理しやすいです。最初に市場価格と混ぜないことが重要です。

注意点は、土地建物の拾い漏れ、共有の持分、免税措置や端数などで概算と確定が動く可能性があることです。計算より先に、登記簿で対象不動産を確定し、評価の根拠資料を揃える順番が安定します。前提が固まるほど、税額の不安は小さくなります。

今日やるのは、登記簿で件数を確定して、評価額の根拠を揃えることです。そこまでできれば、計算は作業になります。前提を揃えてから計算すれば、登録免許税は読めます。